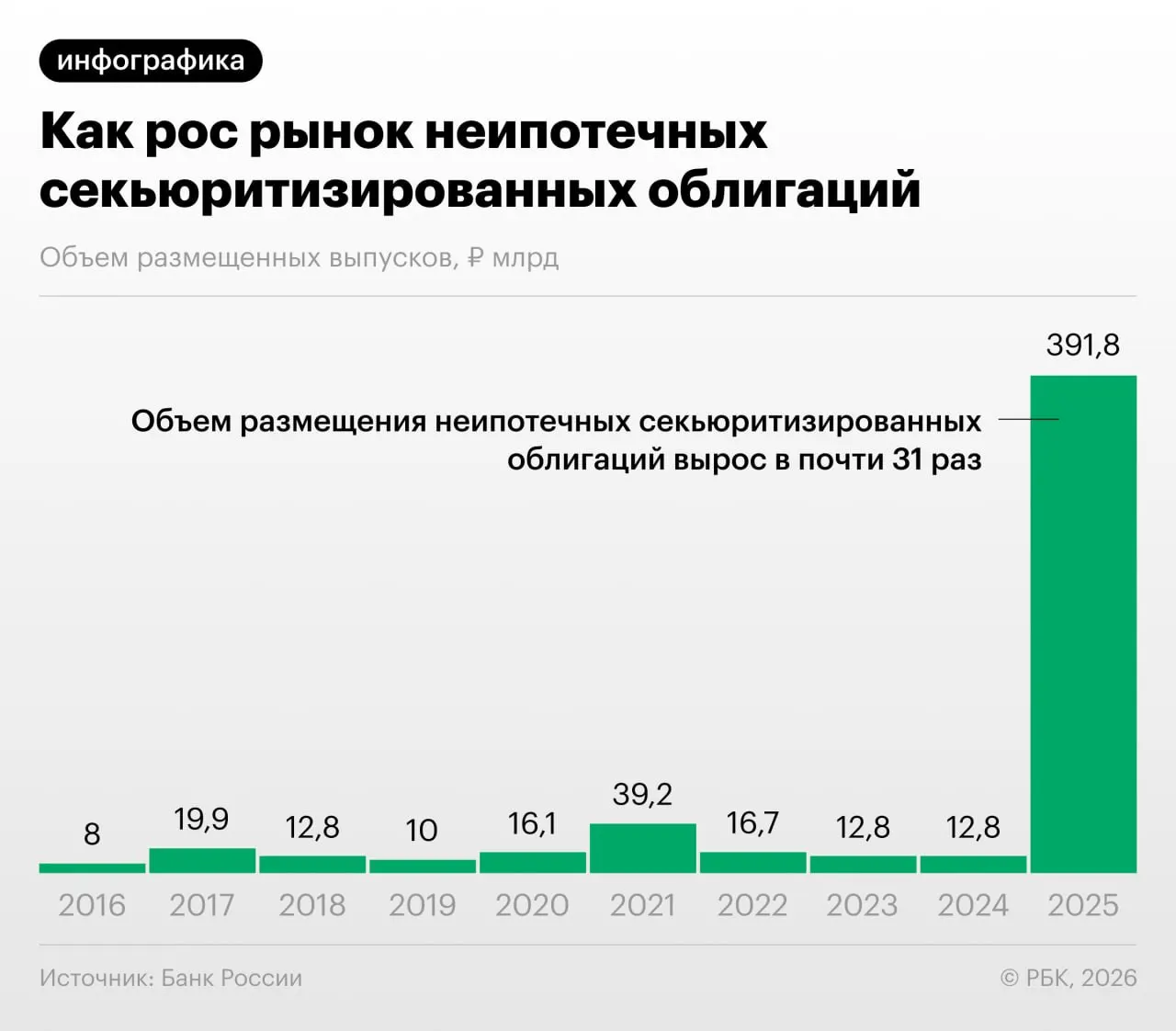

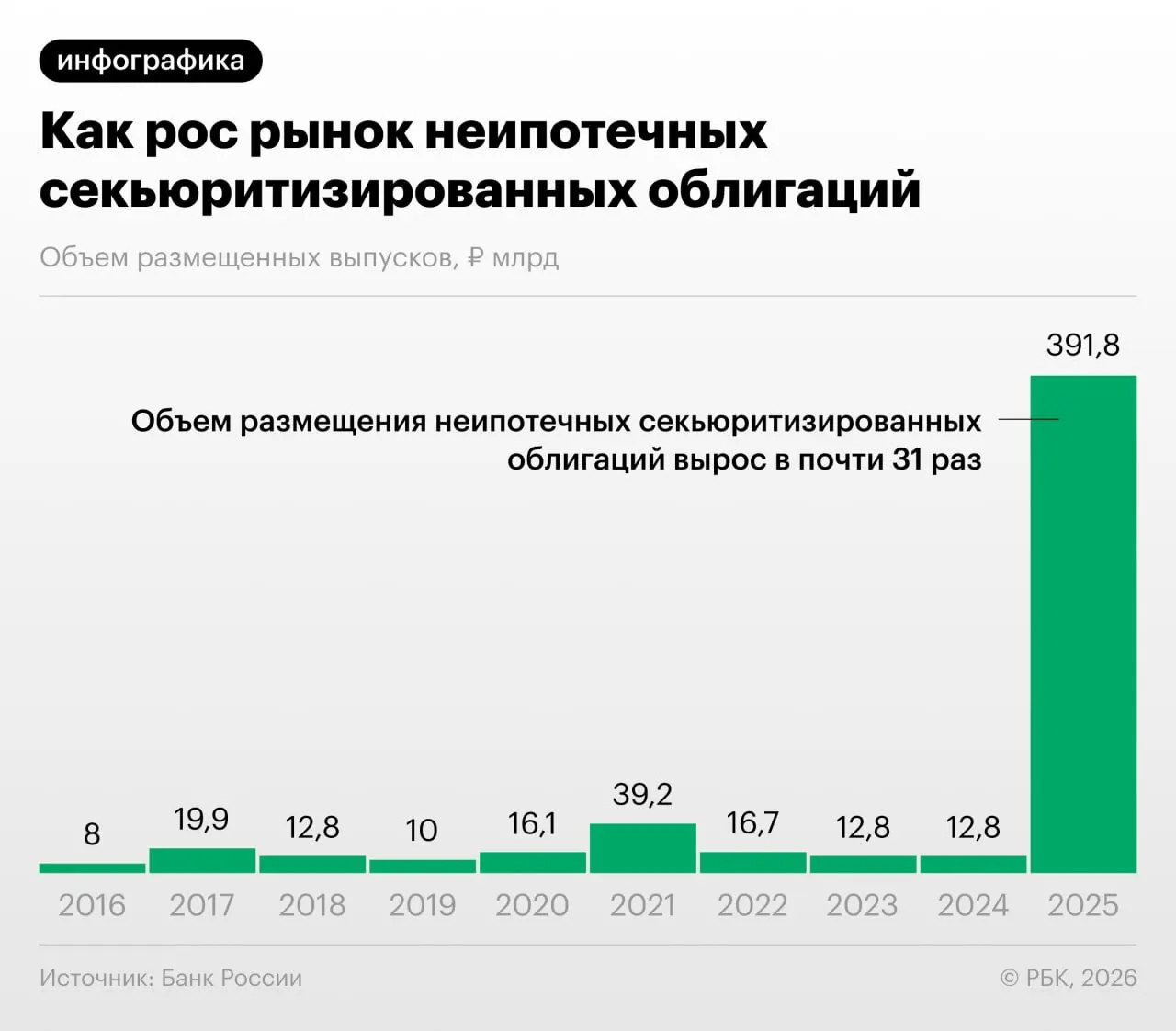

В 2025–2026 годах российские банки существенно увеличили выпуск облигаций, обеспеченных потребительскими ссудами. Такое ускорение секьюритизации отмечается в Обзоре финансовой стабильности Банка России.

Как работает секьюритизация и зачем она нужна

Секьюритизация «упаковывает» розничные кредиты в ценные бумаги: банки формируют пул ссуд и выпускают обеспеченные ими облигации. Это позволяет снизить нагрузку на собственный капитал и перераспределить риски между участниками рынка.

Регуляторный арбитраж и обмен портфелями

ЦБ указывает, что некоторые игроки используют секьюритизацию для «регуляторного арбитража»: покупают выпуски друг у друга и обмениваются портфелями ссуд. Такая практика снижает реальные капитальные требования, но повышает системные риски.

Какие риски видят эксперты

Аналитики отмечают, что быстрый рост объёмов секьюритизации может создавать непрозрачные цепочки владения и сложности с оценкой качества активов. Нарастающие размещения привлекают сравнения с практиками, которые предшествовали финансовым кризисам в других странах.

«Напомню: нечто похожее было в США в 2008 году — сначала появлялись обычные ипотечные бумаги, затем производные от них, и пирамида постепенно росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил управляющий директор инвестиционной компании.

Регуляторы и инвесторы должны внимательно следить за дальнейшим развитием рынка: важны прозрачность структур сделок, качество базовых портфелей и механизмы контроля уровня системных рисков.